Déclarer son BPF : service d’appui de Cap Métiers

Vous êtes organisme de formation et devez déclarer votre bilan pédagogique et financier.

Mandatée par la DREETS Nouvelle-Aquitaine, Cap Métiers assure un premier niveau d’information sur les démarches administratives liées à la déclaration d’activité et au BPF.

Avant de nous contacter, nous vous invitons à consulter notre foire aux questions, nos ressources documentaires et les guides pratiques disponibles en téléchargement. Vous y trouverez des informations actualisées pour sécuriser vos démarches. Ce service a vocation à informer et orienter. Il ne se substitue pas à l’administration compétente pour l’instruction des dossiers.

Foire aux questions

1 – Comprendre le BPF

- Qu’est-ce que le bilan pédagogique et financier (BPF) ?

Le bilan pédagogique et financier (BPF) est un document annuel obligatoire que tout organisme de formation légalement déclaré doit transmettre au Service Régional de Contrôle (SRC) de la DREETS. Il retrace les données financières et pédagogiques de l’activité de formation du dernier exercice comptable clos. Le BPF est à la fois un outil de contrôle administratif et financier et un instrument d’observation statistique de la formation professionnelle. Il doit être strictement cohérent avec les documents comptables de l’organisme.

Il permet à l’administration de :

– contrôler la réalité de l’activité de formation ;

– maintenir à jour la liste publique des organismes de formation actifs ;

– produire des statistiques nationales sur la formation professionnelle.

- Qui doit déclarer un BPF ?

Chaque année, tout organisme de formation disposant d’un NDA actif doit déposer un BPF lors de la campagne de déclaration :

– quelle que soit sa forme juridique ;

– qu’il soit privé ou public ;

– que la formation soit son activité principale ou accessoire ;

– qu’il soit donneur d’ordre ou sous-traitant ;

– y compris les CFA et les centres de bilan de compétences,

– y compris s’il n’a pas eu d’activité.

- Quelles sont les conséquences en cas de non dépôt du BPF ?

Le défaut de transmission du BPF entraîne notamment :

– la caducité du NDA, impliquant la perte du droit d’exercer une activité de formation professionnelle ;

– la radiation de la liste publique des organismes de formation ;

– le possible déréférencement de la plateforme CPF (si l’organisme dispense des actions éligibles au CPF) ;

– la perte de la certification Qualiopi ;

– la perte de l’exonération de TVA, si elle était appliquée.

En outre, le défaut de dépôt constitue une infraction aux dispositions du Code du travail et peut donner lieu à des sanctions pénales, notamment une amende jusqu’à 4 500 € assortie d’une interdiction temporaire ou définitive d’exercer comme dirigeant d’organisme de formation.

- Qu’est-ce qu’un exercice comptable ?

L’exercice comptable délimite une période durant laquelle l’ensemble des faits économiques d’une structure (achats, ventes, mouvements financiers) est enregistré pour élaborer sa comptabilité. Il dure en général 12 mois, mais le premier et le dernier exercice peuvent être plus longs et ne pas correspondre à l’année civile. C’est la date de clôture de l’exercice qui détermine la campagne au cours de laquelle le BPF doit être déposé.

2 – Obligation et calendrier de déclaration

- Quelle est la règle de rattachement d’un exercice comptable à une campagne BPF ?

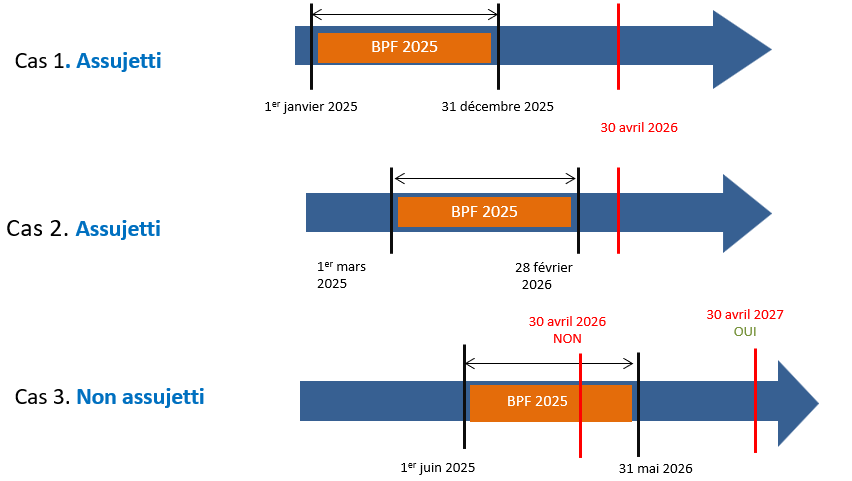

Le BPF porte sur le dernier exercice comptable clos à la date limite de dépôt de la campagne en cours. Si l’exercice comptable se clôture après cette date limite, le BPF sera déclaré lors de la campagne suivante.

- À quelle période se déroule la campagne de déclaration du BPF ?

La campagne de transmission du BPF se déroule cette année du 1er avril au 31 mai 2026. Elle s’adresse à l’ensemble des organismes de formation déclarés disposant, au 30 avril 2026, d’un dernier exercice comptable clos. Les organismes concernés sont informés par mail. Il est vivement conseillé de transmettre le BPF le plus tôt possible afin d’éviter l’engorgement lié aux déclarations tardives.

- Sur quelle période dois-je établir mon BPF ?

Le BPF doit retracer l’activité de formation réalisée sur le dernier exercice comptable clos. Cet exercice correspond à la période couverte par la comptabilité et ne coïncide pas nécessairement avec l’année civile. Il dure en principe 12 mois, mais peut être plus court ou plus long dans certains cas.

Un exercice comptable peut être d’une durée inhabituelle (création d’un organisme, modification de la date de clôture, cessation d’activité, etc.). Le BPF retrace alors toute l’activité réalisée sur la durée réelle de cet exercice clos.

- Mon organisme est récemment déclaré et mon premier exercice comptable n’est pas encore clos, dois-je déposer un BPF ?

Lorsque le premier exercice comptable n’est pas clôturé à la date limite de dépôt du BPF de la campagne en cours, l’organisme n’est en principe pas soumis à l’obligation de dépôt. Il convient alors de consulter la fiche de l’organisme dans MAF. L’une des mentions suivantes doit y apparaître : « transmission du BPF impossible car l’exercice comptable indiqué n’est pas achevé à la date limite de dépôt » ou « transmission du BPF facultative car l’organisme a été activé cette année ».

- Dois-je déposer un BPF si je n’ai réalisé aucune action de formation ?

Le dépôt du BPF reste obligatoire, même en l’absence totale d’activité de formation sur l’exercice concerné. Dans cette situation, le BPF doit être transmis avec la mention « néant ». Le déclarant doit remplir les cadres A, B et H et doit reporter la donnée « 0 » dans tous les champs relatifs aux quantités et aux montants, c’est-à-dire les cadres C, D, E, F et G.

Attention : un BPF « néant » entraîne la caducité du NDA. Cette caducité est définitive et le numéro ne peut être réactivé. Pour reprendre une activité de formation, il sera nécessaire de déposer une nouvelle déclaration d’activité, qui donnera lieu à l’attribution d’un nouveau NDA après instruction (voir FAQ Déclarer son activité de formation).

Toutefois, un maintien du NDA peut être demandé, sous réserve de justification d’une activité de formation réalisée au cours des premiers mois de l’année (jusqu’au 31 mai 2026), sur la base de conventions ou contrats de formation signés et de justificatifs de réalisation. Cette demande doit être transmise à la DREETS accompagnée des justificatifs requis en mentionnant en objet Demande de maintien du NDA suite à BPF néant (n° NDA + siren).

- Le BPF est-il déposé par établissement ou par entité juridique ?

Le BPF est établi par entité juridique (SIREN) et non par établissement (SIRET). Si plusieurs établissements dépendent de la même société et ne disposent pas d’une personnalité juridique propre, un seul BPF doit être renseigné pour l’ensemble des établissements. En revanche, si un établissement possède sa propre entité juridique, il doit produire son propre BPF.

- Que faire si tous les éléments comptables ne sont pas disponibles avant la date limite ?

Il est conseillé de déposer le BPF dans les délais avec les éléments disponibles, puis de contacter le SRC par mail pour transmettre les compléments ou corrections.

3 – Modalités de déclaration sur la plateforme Mon Activité Formation (MAF)

- Où et comment déclarer le BPF ?

Le BPF est télédéclaré exclusivement sur la plateforme Mon Activité Formation (MAF). La connexion s’effectue à l’aide du code d’activation figurant sur le récépissé de déclaration d’activité. Aucun envoi postal ou courriel n’est requis. La déclaration repose sur le CERFA n°10443*17 et sa notice explicative CERFA n°50199#17. Des info-bulles disponibles lors de la saisie précisent les informations attendues. Un guide d’aide à la déclaration est disponible et à jour (janvier 2026). La télédéclaration est accessible uniquement pendant la période d’ouverture de la campagne annuelle.

- Dois-je fournir des justificatifs ?

Aucun justificatif n’est joint lors de la télédéclaration. En revanche, l’organisme doit pouvoir présenter en cas de contrôle un bilan comptable, un compte de résultat, des annexes du dernier exercice clos, des feuilles d’émargement, des relevés de présence, etc.

- Quelle preuve puis-je conserver après la transmission de mon BPF ?

Le SRC n’établit pas d’accusé de réception. La preuve de dépôt correspond à la copie du BPF validé, téléchargeable depuis le compte MAF, comportant la date officielle de télétransmission.

- Puis-je modifier mon BPF après validation ?

Une fois validé, le BPF ne peut plus être modifié dans MAF. En cas d’erreur, il convient d’adresser au SRC une copie du BPF sur laquelle les corrections sont clairement indiquées en rouge. Le SRC procèdera à l’intégration des modifications, qu’il est recommandé de vérifier après traitement.

- Pourquoi mon BPF apparaît-il à zéro après la saisie ?

Les données saisies sont intégrées et visibles le lendemain de la saisie.

- Mon SIRET a changé, la modification peut-elle être effectuée lors de la saisie du BPF ?

En cas de changement de SIRET, le code établissement peut être mis à jour directement lors de la saisie du BPF, ce qui entraîne automatiquement la modification des informations dans MAF. En cas de changement de région administrative, une nouvelle déclaration d’activité est automatiquement transmise au SRC compétent et un nouveau NDA est attribué à l’organisme de formation.

4 – Contenu du BPF

- Quelles informations doivent être réunies pour compléter le BPF ?

Le BPF retrace l’ensemble des données financières et pédagogiques relatives à l’activité de formation de l’organisme au cours du dernier exercice comptable clos. Les informations à réunir concernent :

– les données comptables : produits et charges liés aux actions de formation professionnelle

– le public formé : nombre de stagiaires et d’apprentis accueillis et formés

– le volume horaire : nombre total d’heures réalisées

– les financements : répartition des fonds selon leur origine (OPCO, État, Région, entreprises, particuliers, etc.)

Les montants doivent être déclarés hors taxes (HT) et les données reportées doivent correspondre aux éléments comptables de l’organisme.

- Quelles prestations doivent être déclarées ?

Seules les actions entrant dans le champ de la formation professionnelle doivent être reportées : les actions de formation, les actions de bilan de compétences, les actions de VAE et les actions d’apprentissage (article L6313-1 du Code du travail).

Sont notamment exclues la formation initiale scolaire ou universitaire — les conférences, colloques ou séminaires, sauf exceptions (domaine médical notamment) — les actions d’information ou de sensibilisation — les prestations de coaching ou de conseil. Voir FAQ Déclarer son activité de formation – rubrique 1.

- Quand un produit doit-il être pris en compte dans le BPF ?

Un produit doit être pris en compte lorsque la prestation de formation est réalisée, conformément au principe de rattachement à l’exercice (principe d’engagement). Ce n’est ni la date de facturation, ni la date de paiement qui détermine l’exercice de rattachement mais la période pendant laquelle la formation est effectivement dispensée.

Cas particulier : Si une action de formation se déroule sur deux exercices, le produit doit être réparti au prorata de l’exécution de la prestation entre les deux exercices. Chaque exercice comptabilise donc la part de formation réellement réalisée pendant sa période.

- Comment compléter les différents cadres du BPF ?

Le BPF est structuré en plusieurs cadres permettant de présenter les informations administratives, financières et pédagogiques de l’organisme de formation. Les montants doivent être déclarés hors taxes (HT).

| Cadre A– Identification de l’organisme | Ce cadre est généralement prérempli par l’administration. Les informations doivent être vérifiées et, si nécessaire, mises à jour. |

| Cadre B – Exercice comptable | Les dates à renseigner correspondent à celles du dernier exercice comptable clos. |

| Cadre C – Produits et financements | Ce cadre recense les produits liés à la vente de prestations de formation et identifie l’origine des fonds (entreprises, organismes gestionnaires des fonds publics, Etat, Région, France travail, particuliers, etc.). Pour remplir ce cadre, il est nécessaire de se poser la question : qui me paye ? Une même action peut être répartie sur plusieurs lignes en cas de cofinancement. Les lignes a à h sont utilisées uniquement en cas de financement par subrogation de paiement (le financeur paie directement l’organisme de formation). En cas de contrats conclus avec des particuliers à titre individuel et à leurs frais, la ligne 9 doit être remplie. En cas de sous-traitance, le sous-traitant doit remplir la ligne 10 : produits issus de la sous-traitance. La part du chiffre d’affaires global réalisée dans le domaine de la formation professionnelle doit être calculée en rapportant le chiffre d’affaires issu de l’activité de formation au chiffre d’affaires total de l’entité, toutes activités confondues. Elle est renseignée sans décimales et, lorsqu’elle est inférieure à 1 % alors qu’une activité de formation a été exercée, la valeur 1 % est indiquée. |

| Cadre D – Charges de l’organisme | Ce cadre recense l’ensemble des charges liées à l’activité de formation professionnelle. Toute activité économique génère des charges (frais de déplacements, matériel, abonnements, électricité, etc.) qui doivent être renseignées. Deux sous-rubriques sont à compléter : – le montant des salaires des formateurs ; – le montant des achats de formation (prestations achetées à d’autres organismes de formation) et les honoraires de formation (rémunérations de formateurs externes) en cas de sous-traitance. |

| Cadre E – Formateurs de l’organisme | Il convient d’indiquer le nombre de formateurs internes et externes intervenant pour l’organisme et le nombre d’heures de formation qu’ils ont dispensées (à arrondir au nombre entier le plus proche). En cas de coanimation, seules les heures du programme sont déclarées, sans multiplier par le nombre d’intervenants. |

| Cadre F – Bilan pédagogique : public et spécialités | Ce cadre permet d’identifier le public formé et les principales spécialités de formation. Une seule catégorie est retenue par stagiaire. Les totaux F1, F3 et F4 doivent être identiques. Le cadre F2 concerne les actions de formation sous-traitées. |

| Cadre G – Activité réalisée en sous-traitance | Ce cadre permet d’identifier le nombre de stagiaires et d’heures de formation réalisées dans le cadre de la sous-traitance. Le chiffre d’affaires déclaré doit correspondre à la ligne 10 du cadre C. Le cas de la sous-traitance est abordé ci-dessous. |

| Cadre H – Représentant légal | Ce cadre est généralement prérempli. Les informations doivent être vérifiées et mises à jour si nécessaire. |

- Cas particulier : Mon organisme est nouvellement déclaré, dois-je déclarer dans le BPF l’action de formation ayant servi à l’obtention du NDA ?

L’action de formation présentée lors de la demande de déclaration d’activité (NDA) doit être déclarée dans le BPF si elle a été effectivement réalisée au cours du premier exercice comptable clos.

5 – Je suis sous-traitant

- Que recouvre la sous-traitance dans le cadre du BPF ?

Il y a sous-traitance lorsqu’un organisme de formation confie tout ou partie de la réalisation d’une action de formation à un autre organisme disposant d’un NDA actif. Dans ce cas, les obligations déclaratives diffèrent selon que l’organisme est donneur d’ordre, sous-traitant, ou les deux.

- Un organisme sous-traitant doit-il déposer un BPF ?

Tout organisme disposant d’un NDA actif est tenu de déposer un BPF, qu’il exerce son activité en tant que donneur d’ordre, sous-traitant, ou les deux.

- Si je dispense des actions de formation uniquement en sous-traitance, que dois-je déclarer ?

Lorsqu’un organisme réalise exclusivement des prestations en sous-traitance, il doit notamment compléter :

– Cadre C – ligne 10 : produits issus de la sous-traitance

– Cadre D – au minimum la ligne 1 : total des charges

– Cadre E – Personnes de l’organisme dispensant des heures de formation

– Cadre G – volet pédagogique. Données cohérentes avec cadre C.

- J’ai rempli le cadre G et lors de la finalisation du BPF, les données du bloc G ne sont pas prises en compte dans le récapitulatif, est-ce normal ?

Il est normal que les stagiaires inscrits dans le bloc G n’apparaissent pas dans le récapitulatif. En effet, les données du bloc récapitulatif sont uniquement alimentées à partir du champ « Personnes de votre organisme dispensant des heures de formation » du bloc E. Ce fonctionnement correspond au comportement normal de l’application.

- Si je suis donneur d’ordre, que dois-je déclarer concernant les actions sous-traitées ?

Lorsqu’un organisme confie des actions à un sous-traitant, il doit renseigner ces activités sous-traitées sur son propre BPF au :

– Cadre C : les modes de financement des prestations sous-traitées ;

– Cadre F : la nature des formations et le public formé par les sous-traitants.

– Compléter l’ensemble des autres cadres correspondant à son activité globale.

6 – Je suis micro-entrepreneur

- Le statut de micro-entrepreneur entraîne-t-il des obligations particulières pour le BPF ?

Le micro-entrepreneur doit disposer d’un compte bancaire dédié à son activité de formation et tenir, a minima, un livre de recettes et de dépenses (comptabilité allégée). Il reste toutefois soumis aux mêmes obligations déclaratives que tout autre organisme de formation disposant d’un NDA actif, notamment la transmission du BPF.

- Dois-je renseigner des charges même en micro-entreprise ?

Même si le régime micro-entrepreneur ne prévoit pas de comptabilité complète, le BPF impose de déclarer des charges dans le cadre D. Toute activité économique génère nécessairement des dépenses (frais de déplacements, matériel, abonnements, etc.).

- Quels montants dois-je déclarer dans le BPF en tant que micro-entrepreneur ?

Les montants déclarés dans le BPF doivent être renseignés hors taxes. En micro-entreprise, ces montants correspondent directement aux sommes facturées, la TVA n’étant pas applicable.

- Comment déclarer mes heures de formation si je suis l’unique formateur ?

Si le micro-entrepreneur est le seul formateur, il indique une seule personne dans le cadre E et déclare uniquement le volume réel d’heures de formation dispensées.

7 – Assistance et difficultés

- Je n’arrive pas à me connecter à la plateforme MAF, que faire ?

Pour toute demande, et si votre code responsable des accès n’est plus valide, il est possible de contacter

– le chatbot accessible sur la page d’accueil MAF en cliquant sur l’icône en bas de la page « J’ai besoin d’aide » :

– ou l’assistance du ministère, en créant un ticket.

Le chatbot est une assistance virtuelle qui vous permet de récupérer le code responsable des accès, déposer une question spécifique et accéder aux guides et à la FAQ. Si le problème n’est pas résolu, l’organisme sera dirigé vers un agent de support.

- Mon code responsable des accès pour accéder à mon espace personnel MAF a expiré, que faire ?

Ce code, qui se trouve sur le courrier de la DREETS accompagnant le récépissé de déclaration d’activité, permet d’accéder à l’ensemble des fonctionnalités de la plateforme MAF, notamment la saisie du BPF ou la gestion des accès de la plateforme à d’autres collaborateurs ou tiers.

Pour des raisons de sécurité informatique, ce code est valable pendant une durée de 30 jours uniquement. Il doit donc être renouvelé régulièrement. À défaut, il ne pourra plus être utilisé. Pour y remédier, il est possible de contacter :

– le chatbot accessible sur la page d’accueil MAF en cliquant sur l’icône en bas de la page « J’ai besoin d’aide » :

– ou l’assistance du ministère, en créant un ticket.

Le chatbot est une assistance virtuelle qui permet de récupérer le code responsable des accès, déposer une question spécifique et accéder aux guides et à la FAQ. Si le problème n’est pas résolu, l’organisme sera dirigé vers un agent de support.

- Le NAF est absent du cadre A, que faire ?

Si l’organisme ne peut saisir cette information, il convient de contacter le SRC, qui pourra intervenir sur le bloc « Identifiant ».

- Pourquoi mon BPF apparaît-il à zéro après la saisie ?

Les données saisies sont intégrées et visibles le lendemain de la saisie.

- Comment modifier mon BPF une fois qu’il a été transmis ?

Une fois validé, le BPF ne peut plus être modifié dans MAF. En cas d’erreur, il convient d’adresser au SRC une copie du BPF sur laquelle les corrections sont clairement indiquées en rouge. Le SRC procèdera à l’intégration des modifications, qu’il est recommandé de vérifier après traitement.

- Comment contacter le SRC de la DREETS Nouvelle-Aquitaine ?

Toute correspondance adressée au SRC doit être transmise par courriel : dreets-na.ur86-controle-fp@dreets.gouv.fr.

Les ressources utiles

- CERFA_10443 et sa notice explicative

- Plateforme MAF et son guide de télédéclaration du BPF (janvier 2026)

- Guide pratique des prestataires de formation de Nouvelle-Aquitaine – Cap Métiers et DREETS Nouvelle-Aquitaine (février 2022)

- La Liste Publique des Organismes de Formation ou ici (data.gouv).

Contacter un conseiller par mail

Si vous n’avez pas trouvé la réponse à votre question, vous pouvez écrire à assistance-futursOF@cap-metiers.pro. Un conseiller vous apportera un appui adapté à votre situation.

POUR ALLER PLUS LOIN…